卓创资讯分析师 李薇

导语:中央财经委员会第六次会议强调“依法依规治理企业低价无序竞争”“推动落后产能有序退出”,为行业供给侧改革定下基调,对淘汰落后产能的预期提振商品市场上涨,纯苯价格亦跟随走高。从整体行业格局来看,终端消费不足,短期并无明显好转。整体看,反内卷或从供应端缓解当前供需矛盾。

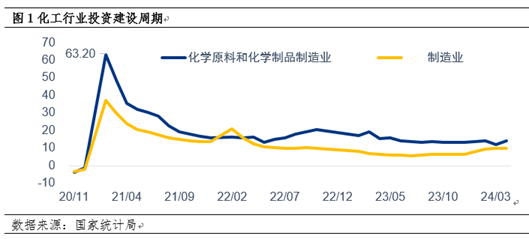

宏观背景——产能扩张期不匹配

2021年2月化工行业固定资产投资同比增速更大,一方面由于2020年同期受疫情影响,投资同比大幅下跌,另一方面化工行业进入集中投资建设期。

从行业规律来看,从投资建设到产能释放,大概要18-24个月,产能稳定生产需要6个月左右,所以2023-2025年,化工行业(纯苯下游)进入产能的集中释放期,部分行业产能过剩局面凸显。

而纯苯多为催化重整及乙烯裂解的副产品,因此集中投产时间早于化工品。2017-2018年油品升级,促使部分工厂新上重整装置,配套芳烃抽提,抽提出纯苯,以减少汽油中苯含量。2018 年受“油头化尾、减油增化”政策引导,山东地炼集中投产,新投装置多为催化重整工艺。2019年大连恒力2000 万吨/年炼化一体化项目的投产,拉开了民营企业炼化一体化的帷幕,标志着行业全产业链发展新格局正加快形成。因此纯苯及下游投产时间存在一定错配。

反内卷——上游老旧占比大于下游

对于纯苯来讲,目前盘点20年(含2006年投产的企业)以上的老旧装置产能占行业总产能的18%,产能共计453万吨。虽投产时间较长,但装置基本定期进行维护和检修,至目前为止,装置可以进行稳定生产;但由于目前政策尚未明朗且即使政策明朗后难立即执行,因此对纯苯行业暂未有实质性供应端影响。短期来看,市场情绪高涨,商品市场共振带动市场偏强运行。

下游来看,对于来讲,目前盘点20年(含2006年投产的企业)以上的老旧装置产能有292.5万吨,占行业总产能的13%。

第二下游己内酰胺,近几年投产速度较快,暂无20年之前投产装置,本次暂无影响到己内酰胺行业。

截至2025年上半年,国内酚酮产能达到1048万吨(新建装置仅富宇化工酚酮产能计入;燕山石化及吉林石化酚酮产能未剔除),投产20年以上的酚酮装置产能在79万吨,占比在7.54%,且均为小于30万吨/年的小产能装置。

通过对比来看,上游影响的产能大于下游。

反内卷下的芳烃产业链新机遇与挑战

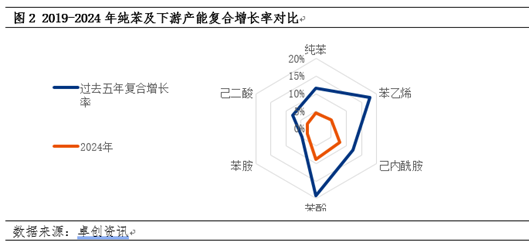

从行业供需格局来看,纯苯作为芳烃产业链的核心枢纽,正经历着产能扩张与需求迭代的双重变革。2023-2025年化工行业产能集中释放期下,纯苯上游供应端受炼化一体化项目驱动持续扩容,但下游*、己内酰胺、*等领域的 “井喷式” 扩能更为显著。

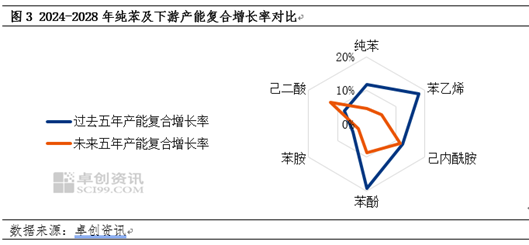

未来五年下游投产速度仍然快于上游纯苯,其中以己内酰胺、己二酸为首的下游,投产速度领先其他下游及原料纯苯,其中己内酰胺未来五年复合增长率达到11.59%,己二酸达到12.62%,明显高于纯苯4.44%的复合增长率。叠加反内卷的影响,后续纯苯供不应求局面将进一步加剧,或在一定程度上再度陷入削减下游利润的压力中。

老人拿儿子死亡赔偿金买4份保险 女儿:5年要交95万,农村老头哪里有收入?

智能推荐